随着2024年个人所得税政策继续实施综合与分类相结合的税制模式,纳税人准确理解并适用个税计算公式,不仅关乎个人财务规划,更是履行法定纳税义务的核心环节。本文旨在依据现行税收法律法规,对2024年度个人所得税计算公式进行系统性解析,以帮助纳税人明晰计算逻辑与法律依据。

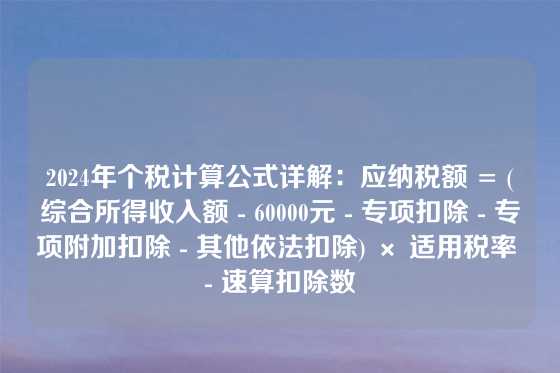

根据《中华人民共和国个人所得税法》及其实施条例,居民个人综合所得应纳税额的计算,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。此计算框架体现了税制对基本生活需求的保障及对特定支出的合理考量。公式中的“综合所得收入额”涵盖工资薪金、劳务报酬、稿酬和特许权使用费四项,需依法合并计算。

专项扣除主要指个人缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金,扣除标准依照国家或地方政府规定执行。专项附加扣除则包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人以及三岁以下婴幼儿照护等七项支出,纳税人需依法据实申报享受。其他依法扣除可能涵盖符合条件的公益慈善事业捐赠等。

确定应纳税所得额后,需对应《个人所得税法》所附的七级超额累进税率表确定适用税率与速算扣除数。税率区间从百分之三至百分之四十五不等,速算扣除数旨在简化计算过程。应纳税额的具体计算,正是将应纳税所得额乘以适用税率,再减去对应的速算扣除数得出。此设计确保了税负随收入增长而渐进增加,符合量能课税原则。

纳税人在应用公式时,必须确保所有扣除项目均具备合法有效的凭证或符合规定的申报信息。虚报、谎报扣除将面临税收征管法的相关责任。每年度的汇算清缴环节,为纳税人提供了查漏补缺、最终确定年度应纳税额的机会,多退少补,确保税负公平。

正确运用2024年个税计算公式,是纳税人行使权利与履行义务的统一。建议纳税人主动学习税收法规,妥善保管扣除资料,必要时咨询专业税务人士,以保障自身合法权益,共同维护国家税收秩序的严肃性与公平性。